営業時間 10:00〜19:00 定休⽇ ⽔曜⽇

年金への不安や低金利と相次ぐ銀行や生命保険会社の破綻いう背景から、給与以外の収入が必要と考え、安全性・安定性の高い「マンション投資」を検討される方が増えてきています。

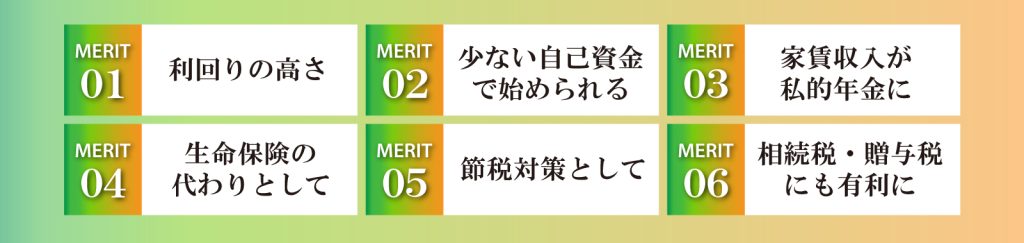

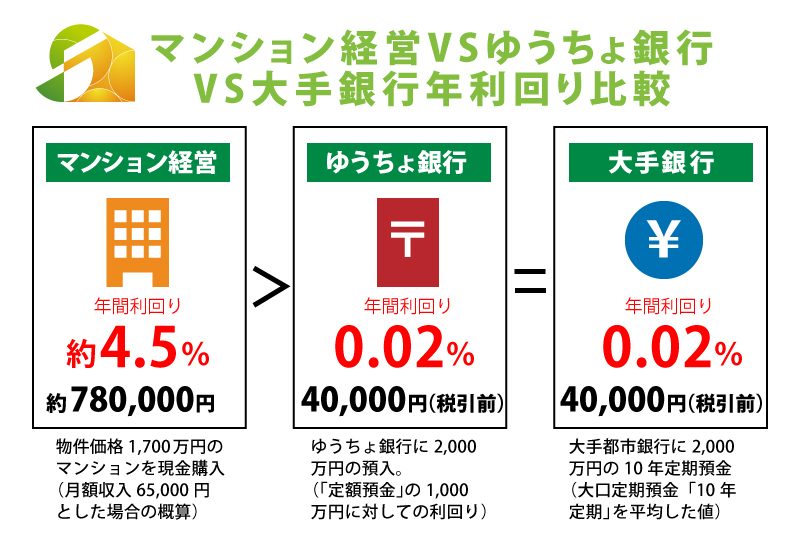

上の表をご覧いただいた様に現状、預金などは利回りが低くペイオフにより安全性までも不安になってきました。さらにその他の金融商品もハイリスクを伴い、細心の注意が必要です。その中で再ブームを迎えているのが「ワンルームマンションの経営」です。不動産の価格は買いやすくなりましたが、都心の家賃収入は安定しており5%以上の安定利回りが得られます。その上、所得税や住民税、相続税対策にもなります。

ワンルームマンションを現金で購入した場合、年間約70万円以上の賃料収入が見込めますので、利回りに換算すると約4%以上になります。今の低金利時代に資産分散のひとつとして有効な投資先といえます。

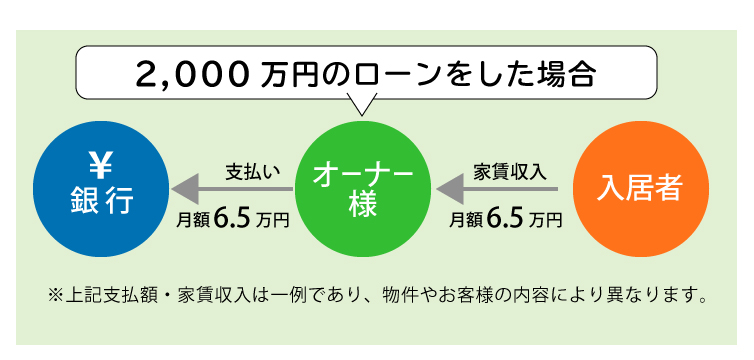

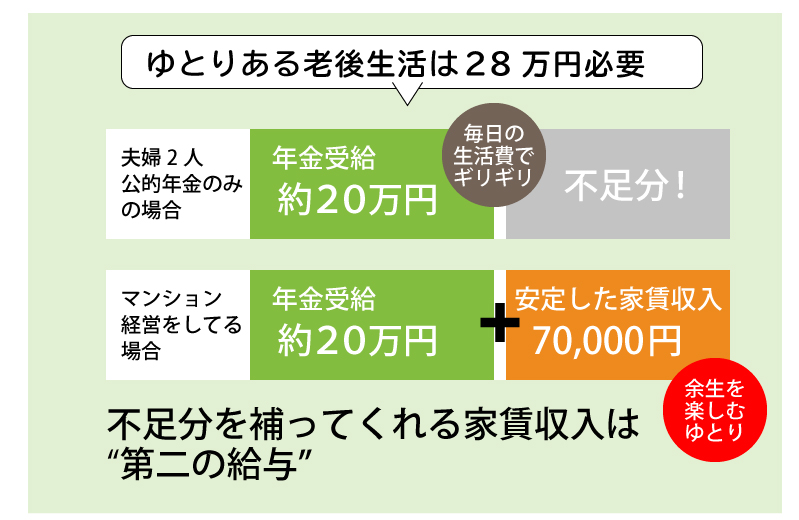

住宅ローンを利用することにより、少ない自己資金でマンションのオーナーになれマンション経営が始められます。しかもローン返済の大半は家賃収入でカバーできるので、月々の負担はごくわずか。ローン完済後は家賃が全て収益になります。大手生命会社の個人年金の場合、保険料は毎月の給料から支払うので、そのまま家計の負担になり、支払い期限も限られて居ます。家賃収入はインフレにも強く長期的な収入として見込めます。まさに私的年金といえるのではないでしょうか。

リタイヤした後はのんびりゆったり悠々自適の年金生活。誰もが思い描いていた老後生活の理想が今、大きく崩れようとしています。公的年金制度が破綻寸前の危機に陥り、もはや年金はあてにならない時代に。マンション経営は様々なメリットが有りローン完済後は収益となるため、私的年金としての役割が期待できます。

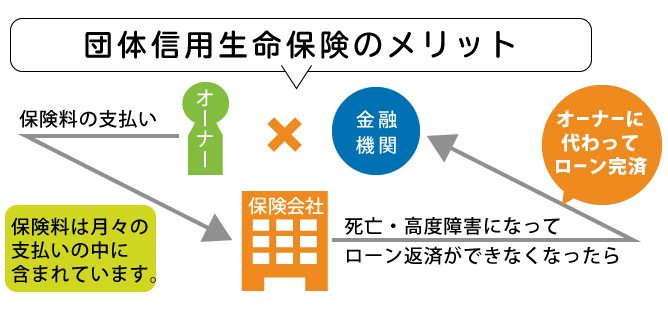

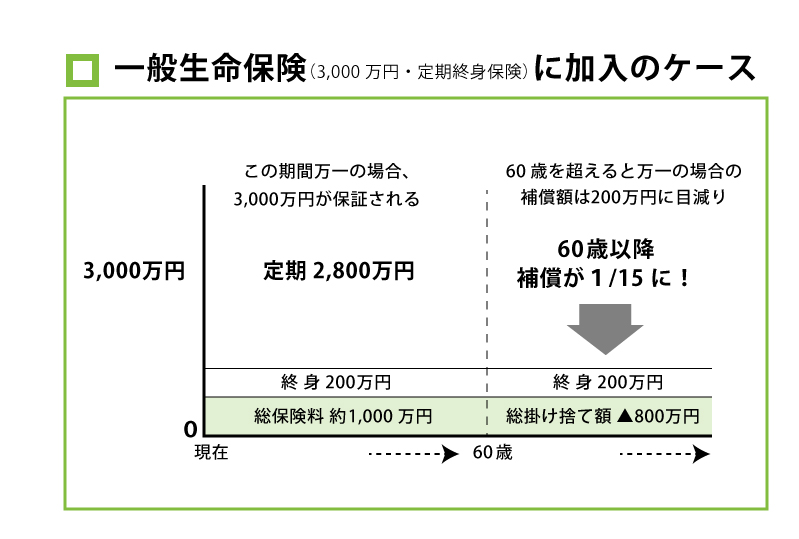

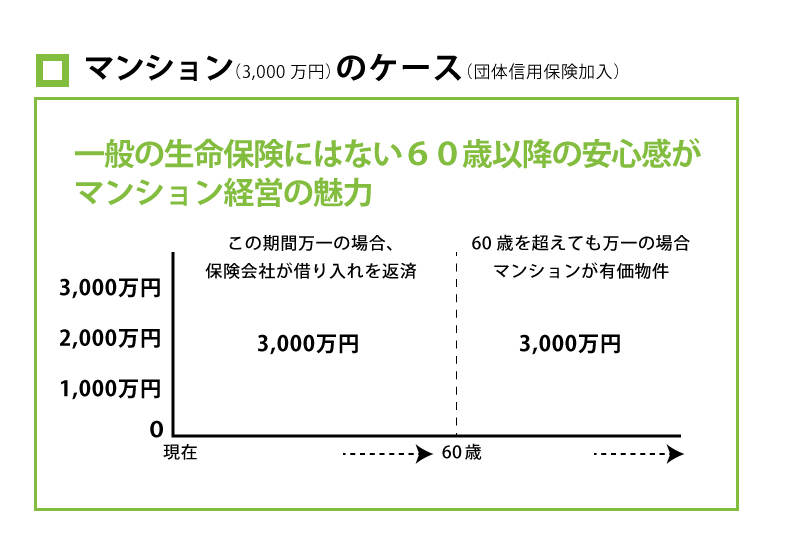

オーナー様が不幸にも死亡した場合や、高度障害になった場合に、住宅ローンの残りが支払われる保険です(加入に際して年齢の差異は有りません)万一の際には住宅ローンは保険金で完済され、ご家族に安定した家賃収入を生んでくれるマンションを残すことができます。生命保険と比較してもマンション経営には大きなメリットがあります。

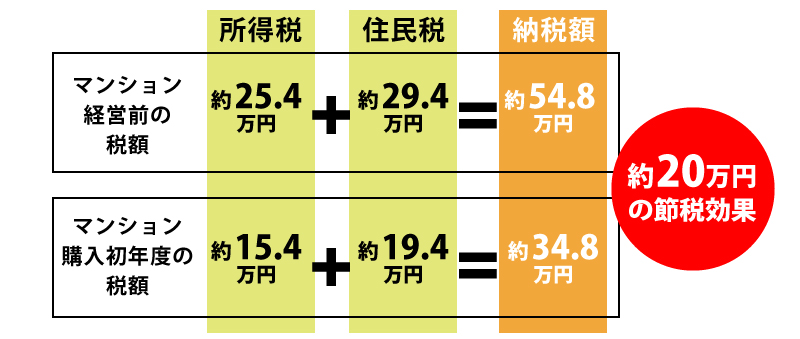

マンション経営による不動産取得を確定申告すれば、それに関わる経費《ローンの支払い利息や建物設備の減価償却など》が必要経費として認められ、節税効果が期待できます。また不動産を相続・贈与する場合、市場取引価格ではなく、固定資産台帳や路線価方式などによる評価額が課税対象となるため、4〜5割程度有利となることもあり、金融商品にない優位性を誇ります。

■年収700万円■家賃年間78万円■家族構成4人/会社員、専業主婦、子供2人

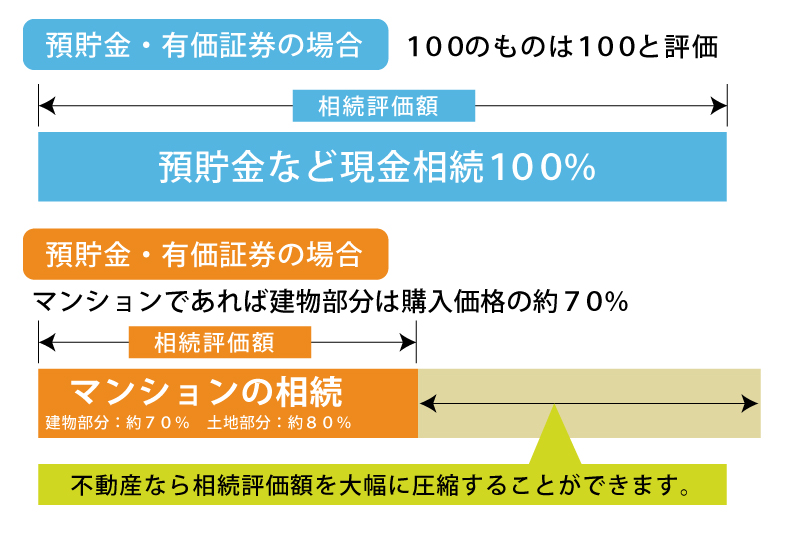

不動産の相続税評価は、建物部分が購入価格のおおむね70%程度で評価されることが多く、現金や金融資産と比べて大幅に圧縮できます。また賃貸することで、さらに評価を圧縮できますので相続税対策として非常に有効です。

相続税、贈与税対策としても、マンション型は有利です。 まず、相続税の場合、現金や新地が最も高く評価されるのに対して、賃貸しているマンションは、相続税評価額が大幅に下がり、相続税がかかってもごくわずかです。さらに資産運用マンションは、物件そのものに加えて、収益力も相続できると言うメリットがあります。 そして将来の収益力には当然相続税はかかりません。家族で家賃を分け合うことをもうできますし、売却することもできます。非常に喜ばれる相続地さんなのです。

まずはお客様の現在の状況、目的、そして漠然とした不安まで、全てを深くお伺いします。ご要望を完全に把握し、ご納得いただくまで決してプランを押し進めることはありません。

お客様の資金計画や将来の展望を考慮し、リスクとリターンを明確に示します。絵に描いた餅ではない、現実的かつ継続可能な最適なソリューションをご提案します。

お客様のペースを最優先いたします。強引な営業活動、しつこい電話セールスは一切行いません。安心してご相談いただける、透明性の高い環境を維持します。

無理な資金計画や、お客様の目的にそぐわないと判断した場合、プロの立場からご購入・改修をお断りすることがあります。お客様の未来の資産を守るための、誠実な判断基準です。

宅地建物取引業法をはじめ、全ての法令を厳格に遵守します。契約内容、手続き、そして**将来起こり得るリスクや費用(税金、維持費など)**についても、隠さず丁寧に、お客様が完全に理解できるまでご説明いたします。